Cómo evitar sanciones fiscales en Barcelona

Sanciones fiscales Barcelona: reduce riesgos con prevención, revisión documental y respuesta correcta ante Hacienda. Aprende a actuar con criterio.

Evitar sanciones fiscales Barcelona no consiste solo en presentar impuestos a tiempo. Para autónomos, pymes y contribuyentes con obligaciones tributarias, la prevención fiscal pasa por revisar datos, conservar documentación y distinguir bien qué actuación de Hacienda puede derivar en sanción y cuál no. No todo aviso de la Administración implica una infracción: puede tratarse de un requerimiento, una comprobación, un recargo por presentación extemporánea o intereses de demora, figuras distintas en la Ley 58/2003, General Tributaria.

Respuesta breve: para reducir el riesgo de sanción conviene presentar correctamente las autoliquidaciones, cuadrar facturación y modelos, guardar soporte documental suficiente y responder a tiempo a cualquier requerimiento de Hacienda. Si hay errores, puede ser preferible revisar la regularización antes de que el problema escale.

Qué se considera realmente una sanción fiscal y qué no

Una sanción fiscal exige la existencia de una infracción tributaria y un procedimiento sancionador propio, dentro del marco de los arts. 178 a 212 LGT. En cambio, un requerimiento de Hacienda solo pide información o documentación. Una comprobación revisa datos declarados. Una inspección tributaria, regulada en los arts. 141 y siguientes LGT, tiene un alcance mayor, pero tampoco equivale por sí sola a una sanción.

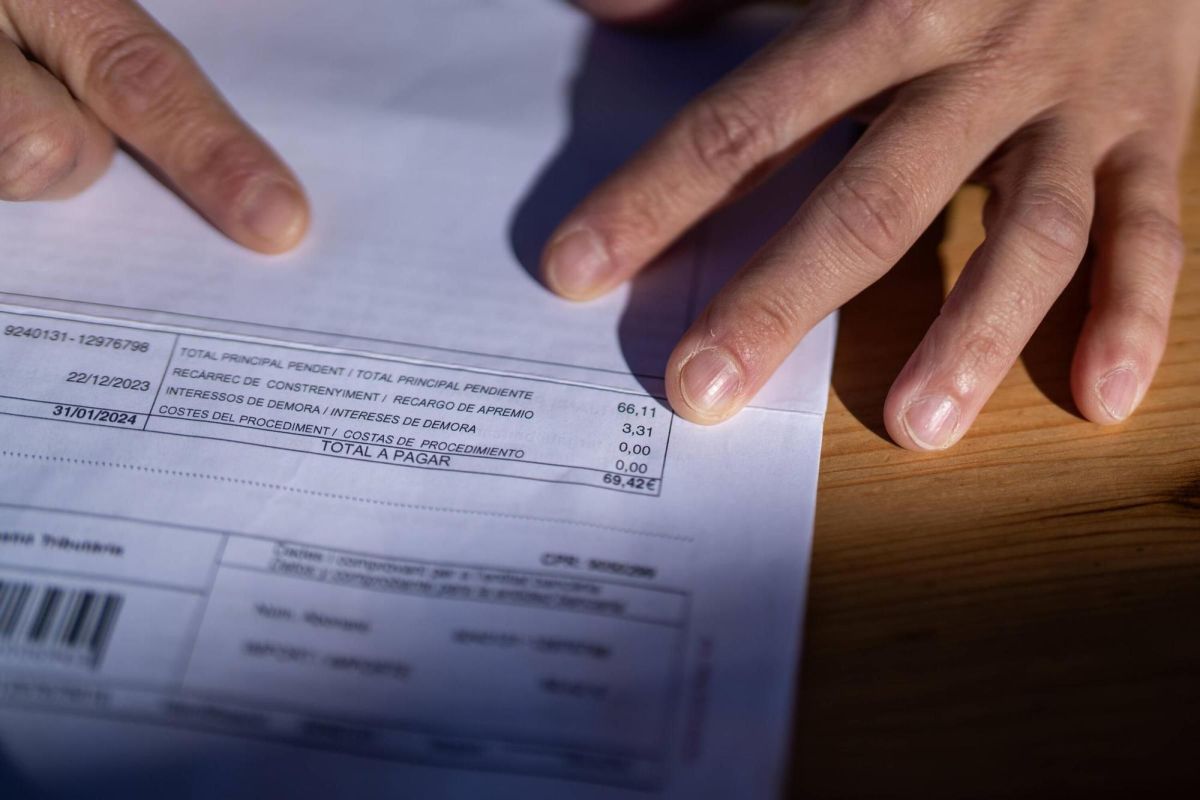

También conviene diferenciar los recargos fiscales de las sanciones. El recargo por declaración extemporánea sin requerimiento previo se regula en el art. 27 LGT. El recargo del período ejecutivo aparece en el art. 28 LGT. Además, pueden existir intereses de demora, que compensan el retraso en el pago, pero no castigan una infracción en sentido sancionador.

Errores frecuentes que aumentan el riesgo ante Hacienda

En la práctica, muchos expedientes no nacen por fraude complejo, sino por fallos repetidos en obligaciones formales o en la justificación de datos. Esto puede ocurrir tanto con un autónomo como con una pyme de Barcelona o del resto de Cataluña.

- Gastos deducidos sin factura completa o sin relación clara con la actividad.

- Incoherencias entre libros registro, facturación emitida y modelos trimestrales o anuales.

- Retrasos al presentar declaraciones, aunque después se pague.

- Falta de documentación justificativa de ingresos, cobros, dietas o operaciones vinculadas.

- Contestar tarde o de forma incompleta a un requerimiento de Hacienda.

Un ejemplo habitual es el del profesional que declara un gasto de vehículo, telefonía o suministros sin soporte suficiente. Otro caso frecuente es detectar diferencias entre el IVA declarado y la facturación realmente emitida. Estas situaciones pueden terminar en regularización tributaria y, dependiendo de la conducta apreciada y del expediente, en una propuesta sancionadora.

Cómo prepararse ante una comprobación o inspección tributaria

La mejor defensa suele ser una buena preparación previa. En un entorno de hacienda barcelona o de cualquier oficina tributaria estatal, lo relevante no es la ubicación, sino la consistencia documental y contable.

- Revisar autoliquidaciones presentadas y detectar discrepancias antes de recibir actuaciones.

- Conservar facturas, contratos, extractos bancarios y justificantes de pago ordenados por periodos.

- Verificar que los libros y la contabilidad reflejan lo declarado.

- Preparar una respuesta técnica y completa si llega una solicitud de información.

Si se inicia una comprobación o una inspección tributaria, conviene no improvisar. Aportar documentos inconexos, responder con prisa o reconocer errores sin revisar el expediente puede empeorar la posición del contribuyente. Una revisión contable y fiscal previa ayuda a enfocar la respuesta con más criterio.

Qué hacer si ya existe una propuesta de sanción

Cuando ya existe una propuesta de sanción, lo primero es distinguirla de la liquidación o regularización que pueda acompañarla. No son exactamente el mismo acto. Habrá que revisar los hechos imputados, la documentación aportada, la motivación de la culpabilidad y las posibles reducciones aplicables según la LGT y el Real Decreto 2063/2004.

En algunos casos puede interesar valorar si procede formular alegaciones, revisar errores materiales o estudiar la conveniencia de asumir reducciones de sanciones. En otros supuestos, y según el acto notificado, puede valorarse un recurso sanción mediante recurso de reposición o reclamación económico-administrativa. La estrategia dependerá del expediente y de la prueba disponible, por lo que no conviene reaccionar con plantillas genéricas.

Cuándo conviene apoyarse en una gestoría fiscal en Barcelona

Una gestoría fiscal Barcelona puede aportar valor antes de que exista un conflicto, no solo cuando llega una sanción. Para un asesor fiscal autónomos o una pyme, la planificación fiscal prudente incluye revisar obligaciones formales, detectar inconsistencias entre modelos y reforzar la trazabilidad documental.

Si ya ha llegado una notificación, contar con apoyo técnico puede ayudar a separar recargos, intereses, regularización y eventual sanción, evitando confundir conceptos y plazos. En prevención fiscal, una revisión a tiempo suele ser más eficiente que corregir el problema cuando el expediente ya está avanzado.

En resumen, reducir riesgos exige orden documental, coherencia entre declaraciones y respuesta rápida y bien fundamentada ante Hacienda. Si detectas errores repetidos, dudas con gastos deducibles o has recibido una notificación, puede ser razonable solicitar una revisión profesional previa para decidir el siguiente paso con cautela.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.