Preguntas frecuentes sobre IVA en Barcelona para autónomos

Preguntas frecuentes sobre IVA en Barcelona para autónomos: aclara obligaciones, modelos y deducciones y revisa si necesitas apoyo profesional.

Las preguntas frecuentes sobre IVA en Barcelona para autónomos suelen girar en torno a lo mismo: cuándo hay que darse de alta, qué tipo aplicar, cómo hacer facturas IVA correctamente, qué se puede deducir y qué modelos presentar. En la práctica, el IVA es un impuesto indirecto que el autónomo repercute en sus ventas o servicios y, en determinados casos, puede deducir en sus gastos afectos a la actividad, siempre con soporte documental suficiente.

Para profesionales y pequeños negocios de Barcelona, desde consultores hasta comercio minorista o actividades creativas, conviene revisar bien las obligaciones formales y evitar decisiones automáticas. La norma es estatal, principalmente la Ley 37/1992 del IVA, aunque la casuística diaria sí puede requerir apoyo de una gestoría fiscal.

Qué IVA debe tener en cuenta un autónomo en Barcelona

Con carácter general, el IVA grava entregas de bienes y prestaciones de servicios realizadas por empresarios o profesionales, en los términos de los artículos 4 y 5 de la Ley 37/1992. Eso significa que muchas actividades de autónomos quedan dentro del impuesto, aunque habrá que valorar si existe alguna exención o régimen especial aplicable.

No todas las operaciones llevan IVA del mismo modo. Un diseñador freelance, una tienda de barrio o un instalador pueden tener obligaciones similares, pero con diferencias según la actividad, la facturación y el tipo de gasto soportado.

Cuándo darse de alta y qué obligaciones de IVA conviene revisar

El alta IVA autónomos suele analizarse al inicio de la actividad, junto con el alta censal. Desde ese momento conviene revisar si se va a operar en régimen general, si hay actividades exentas o si puede entrar en juego un régimen especial. El artículo 164 de la Ley del IVA recoge obligaciones habituales como expedir y conservar facturas, llevar libros registro y presentar declaraciones.

También es importante comprobar si se emitirán servicios a empresas, a particulares o a clientes de fuera de España, porque la localización de la operación puede cambiar el tratamiento del impuesto.

Qué tipos de IVA se aplican en España y cómo encajan según la actividad

Los tipos IVA España se regulan principalmente en los artículos 90 y 91 de la Ley 37/1992. La regla general es el 21%, mientras que determinados bienes y servicios pueden tributar al 10% o al 4%.

- 21%: tipo general, frecuente en servicios profesionales.

- 10%: aplicable a ciertos supuestos concretos previstos legalmente.

- 4%: tipo superreducido para operaciones muy tasadas.

No conviene elegir el tipo por costumbre o por lo que hace otro negocio similar. Debe revisarse la naturaleza real de la operación y la norma aplicable.

Cómo emitir facturas con IVA correctamente

Las facturas IVA deben reflejar, como mínimo, la base imponible, el tipo aplicado, la cuota y la identificación de las partes. Además, conviene que la descripción del servicio o producto sea clara, especialmente cuando después se quiera justificar una deducción o responder a un requerimiento.

Un error frecuente es pensar que una factura simple o incompleta sirve siempre para deducir. Puede no ser suficiente. También habrá que revisar si la operación está exenta o si procede inversión del sujeto pasivo en casos concretos, por ejemplo al facturar a clientes de EEUU y UK.

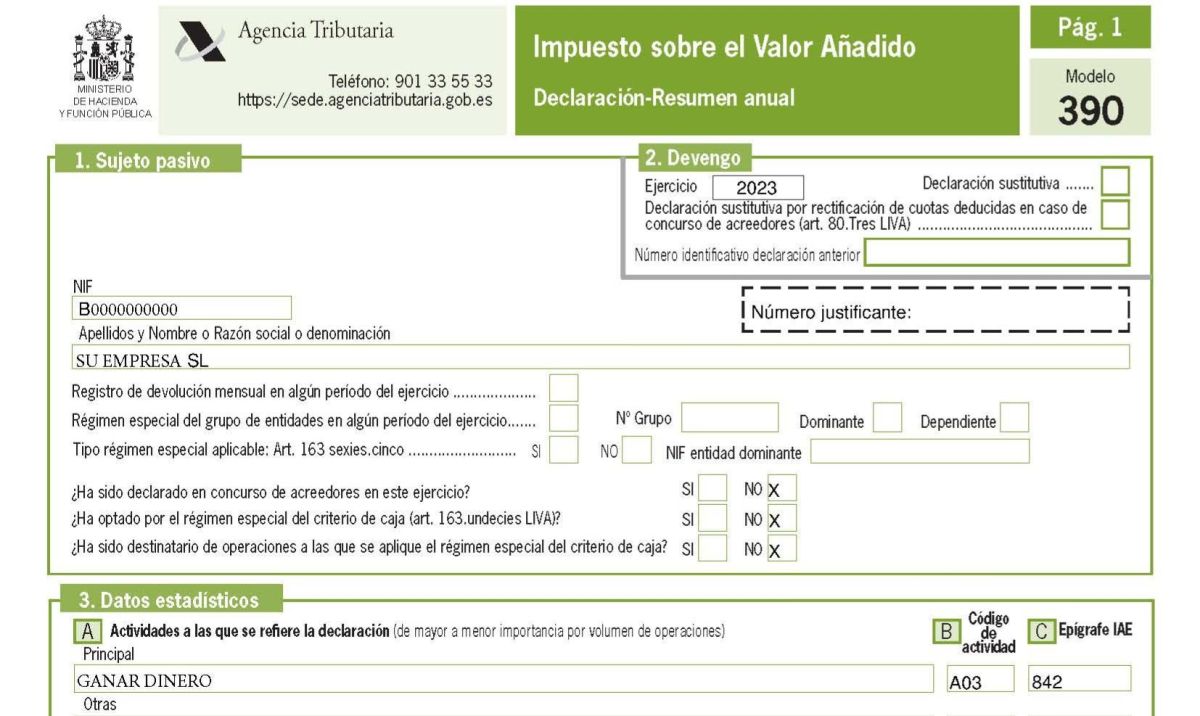

Qué modelos de IVA suelen presentar los autónomos y en qué plazos

En régimen general, los autónomos suelen presentar la declaración trimestral de IVA mediante el modelo 303 IVA y, habitualmente, el modelo 390 resumen anual. No obstante, conviene revisar cada caso, porque puede haber particularidades por actividad o régimen aplicable.

Más que memorizar trámites, interesa entender que estas declaraciones resumen el IVA repercutido y el soportado deducible del periodo, siempre respaldado por libros registro y justificantes.

Qué gastos pueden dar derecho a deducir el IVA y cuáles generan más dudas

Las deducciones IVA autónomos dependen de que el gasto esté vinculado a la actividad y correctamente justificado. El artículo 95 de la Ley 37/1992 limita el derecho a deducir cuando los bienes o servicios no estén afectos directa y exclusivamente a la actividad, salvo matices legales concretos.

Las mayores dudas IVA autónomo suelen aparecer en:

- Vehículos y gastos asociados.

- Telefonía, internet y suministros.

- Comidas, desplazamientos y representación.

- Compras mixtas, con uso personal y profesional.

Aquí no basta con tener factura: habrá que acreditar la afectación a la actividad según el caso.

Cuándo puede aplicarse el recargo de equivalencia y cómo afecta

El recargo de equivalencia puede afectar a determinados comerciantes minoristas personas físicas. Si resulta aplicable, el proveedor repercute IVA más recargo en la factura, y el minorista, con carácter general, no presenta autoliquidaciones periódicas por ese impuesto en las operaciones cubiertas por este régimen.

No se aplica a cualquier actividad comercial. Conviene revisar si el negocio encaja realmente en comercio minorista y si concurren los requisitos del régimen.

Qué errores frecuentes conviene evitar con el IVA

- Aplicar un tipo por intuición y no por norma.

- Deducir gastos sin suficiente relación con la actividad.

- Emitir facturas incompletas o con datos incoherentes.

- Presentar el modelo fuera de plazo o sin cuadrar libros y facturas.

- Pensar que todas las actividades funcionan igual en IVA.

Cuándo puede ayudar una gestoría de IVA en Barcelona

Una gestoría IVA Barcelona puede ser especialmente útil cuando hay varias líneas de actividad, facturación irregular, compras con posible deducción parcial o dudas sobre el régimen aplicable. Para un autónomo de servicios en Barcelona o un pequeño comercio, una revisión a tiempo puede evitar regularizaciones, sanciones o deducciones mal planteadas.

En resumen, el IVA del autónomo exige revisar actividad, facturación, tipos y justificantes. Las obligaciones formales y las deducciones dependen del caso y de la documentación disponible. Si tienes dudas sobre tu situación concreta, puede ser un buen siguiente paso solicitar una revisión fiscal profesional en Barcelona antes de presentar el próximo trimestre.

FAQ rápida

¿Siempre hay que presentar el modelo 303?

No necesariamente. Dependerá del régimen de IVA y de la actividad concreta.

¿Puedo deducir cualquier gasto si tengo factura?

No. Además de la factura, debe existir vinculación suficiente con la actividad y cumplir los requisitos legales.

¿Barcelona tiene reglas propias de IVA?

No en el sentido normativo general del impuesto. La regulación básica del IVA es estatal.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.