Impuestos en Barcelona que suelen revisarse de oficio

Descubre qué impuestos en Barcelona que suelen revisarse de oficio conviene analizar y cómo responder a tiempo ante una notificación.

Cuando se habla de impuestos en Barcelona que suelen revisarse de oficio, en la práctica muchas personas se refieren a cualquier actuación iniciada por la Administración para comprobar, corregir o regularizar un tributo. Jurídicamente, sin embargo, no todo eso es revisión de oficio en sentido técnico. Esa diferencia importa porque condiciona los plazos, la documentación útil y las vías de respuesta.

Si recibe una liquidación, un requerimiento o una notificación de Hacienda o del Ayuntamiento, lo razonable es identificar primero qué tipo de actuación es, qué impuesto afecta y si el ajuste se basa en datos catastrales, valores declarados, titularidad, bonificaciones o simples errores formales.

Qué puede significar una revisión de oficio de impuestos en Barcelona

En lenguaje común, una revisión de oficio es cualquier revisión iniciada por la Administración sin que el contribuyente la solicite. En sentido técnico tributario, la expresión suele reservarse a los procedimientos especiales de revisión regulados en la Ley 58/2003, General Tributaria, dentro de los artículos 213 y siguientes, y en particular a los mecanismos de los artículos 216 y siguientes cuando concurren causas tasadas.

Por eso conviene no confundir una verificación de datos, una comprobación limitada o una comprobación de valores con una revisión de oficio en sentido estricto. Todas pueden comenzar por iniciativa administrativa, pero su base jurídica y sus efectos no son los mismos.

Qué tributos suelen revisarse con más frecuencia en Barcelona

En Barcelona, por su impacto práctico, suelen generar incidencias y comprobaciones varios tributos municipales y algunos impuestos estatales o cedidos. No se trata de establecer una frecuencia estadística cerrada, sino de señalar los supuestos más plausibles.

- IBI Barcelona: pueden surgir revisiones por titularidad, uso del inmueble, valor catastral, bonificaciones o cambios no reflejados correctamente.

- Plusvalía municipal: en transmisiones de inmuebles puede revisarse la autoliquidación o la liquidación, especialmente si hay discrepancias sobre fechas, valor del suelo o supuestos de no sujeción.

- IAE: cuando existe actividad económica, epígrafes, exenciones o datos censales discutibles, puede haber actuaciones de comprobación.

- ITP, AJD, Sucesiones o Donaciones: aunque no son tributos municipales, en Cataluña pueden dar lugar a comprobaciones de valores o regularizaciones por datos declarados.

- IRPF o IVA: si la notificación proviene de la AEAT, la revisión puede referirse a ingresos, deducciones, gastos o incoherencias detectadas en cruces de información.

Para tributos locales, el marco básico está en el Real Decreto Legislativo 2/2004, texto refundido de la Ley Reguladora de las Haciendas Locales, además de las ordenanzas fiscales municipales que desarrollan aspectos concretos.

Motivos habituales por los que la Administración revisa un impuesto

Las revisiones o comprobaciones pueden iniciarse por causas muy distintas. Entre las más habituales están las siguientes:

- Discrepancias entre Catastro, Registro, escrituras y datos declarados.

- Valores declarados que la Administración considera necesitados de comprobación.

- Errores formales en autoliquidaciones, modelos o datos identificativos.

- Cruces de datos entre administraciones o entre declaraciones del propio contribuyente.

- Cambios de titularidad, transmisión de inmuebles o alteraciones catastrales.

- Bonificaciones, exenciones o reducciones aplicadas sin que la documentación aportada resulte suficiente.

Que exista una notificación no significa por sí misma que la regularización sea correcta. Habrá que valorar si el motivo invocado encaja con los hechos y si el expediente contiene base suficiente para sostener el ajuste.

Cómo encaja cada revisión según el tipo de actuación tributaria

La Ley General Tributaria distingue actuaciones diferentes que conviene separar:

| Actuación | Encaje orientativo | Base legal |

|---|---|---|

| Verificación de datos | Corrección de errores, incoherencias o datos que obran ya en poder de la Administración. | Art. 131 LGT |

| Comprobación limitada | Revisión de determinados elementos de la obligación tributaria sin alcanzar la amplitud de la inspección. | Arts. 136 a 140 LGT |

| Comprobación de valores | Análisis del valor declarado cuando ese dato influye en la tributación. | Art. 134 LGT |

| Inspección tributaria | Actuación más amplia, con alcance investigador y de regularización. | Arts. 141 y ss. LGT |

| Revisión de oficio en sentido técnico | Procedimientos especiales sobre actos nulos, anulables o con errores, según causa legal aplicable. | Arts. 213 y 216 y ss. LGT; RD 520/2005 |

En gestión tributaria también pueden resultar útiles, según el caso, los artículos 120, 121, 122, 126, 129, 130, 131, 134 y 135 LGT, pero su aplicación dependerá del acto concreto y del tipo de procedimiento iniciado.

Qué debe revisar el contribuyente cuando recibe una notificación

El primer paso es leer la notificación completa y no quedarse solo con la cantidad reclamada. Conviene revisar al menos estos puntos:

- Qué acto es: requerimiento, propuesta de liquidación, liquidación, providencia o inicio de comprobación.

- Quién notifica: AEAT, Agencia Tributaria de Cataluña, Ayuntamiento de Barcelona u otro organismo competente.

- Plazo para actuar: alegar, pagar, aportar documentos o recurrir puede tener plazos distintos según el acto.

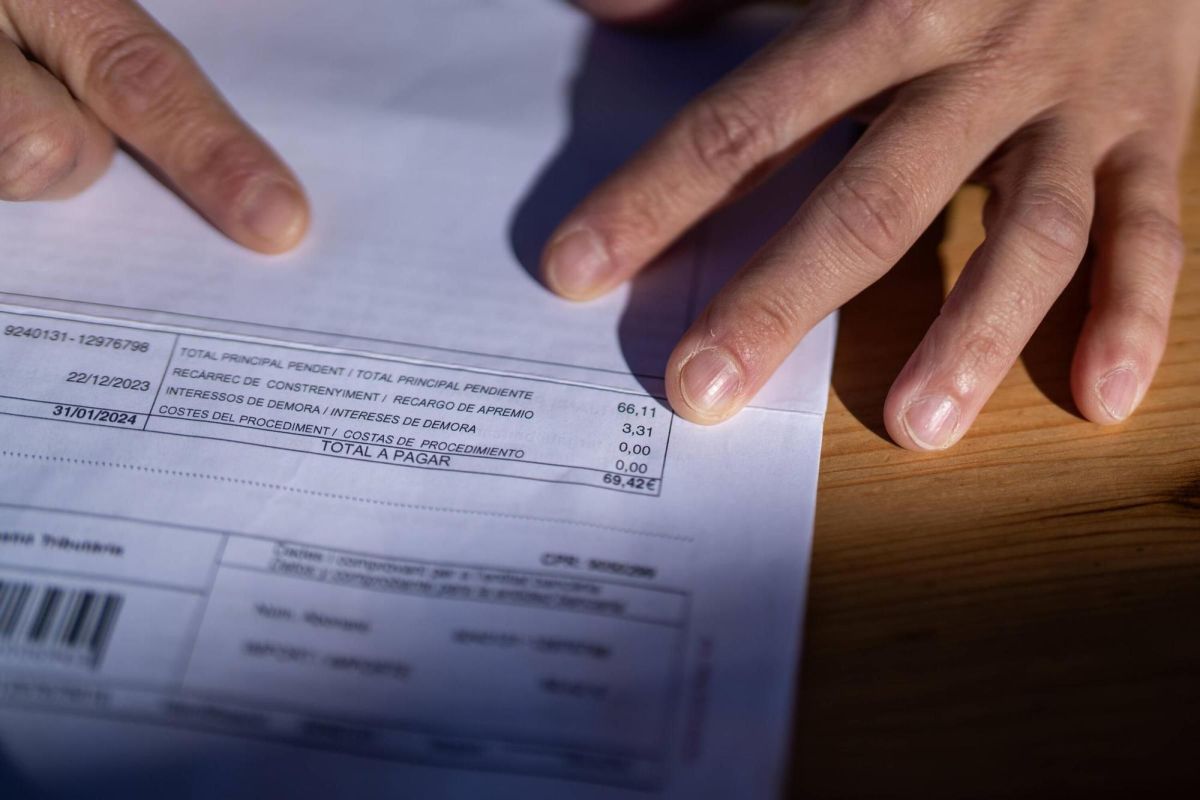

- Cálculo tributario: base imponible, tipo aplicado, recargos, intereses y datos de valoración.

- Documentación de soporte: escrituras, recibos, justificantes de pago, certificados catastrales, contratos o acreditación de titularidad.

En tributos inmobiliarios, suele ser especialmente útil contrastar valor catastral, referencia catastral, fechas de adquisición y transmisión, porcentaje de titularidad y bonificaciones aplicadas. A veces el problema está en un dato objetivo; otras, en la interpretación jurídica de la operación.

Qué opciones pueden valorarse para responder o impugnar el acto

La respuesta adecuada dependerá del impuesto, del órgano que actúe y de la fase procedimental. Entre las opciones que pueden valorarse están:

- Alegaciones si todavía se está en fase de propuesta o trámite de audiencia.

- Aportación documental para corregir errores materiales o acreditar hechos no reflejados correctamente.

- Recurso de reposición cuando proceda frente al acto dictado.

- Reclamación económico-administrativa, si el acto y la normativa aplicable abren esa vía.

- Procedimientos especiales de revisión por causas tasadas, si realmente concurren los presupuestos legales de los artículos 216 y siguientes LGT.

No existe una vía universal válida para todos los expedientes. Por eso suele ser decisivo comprobar si la notificación impugna una autoliquidación, practica una liquidación administrativa o inicia una comprobación limitada o de valores. Esa calificación afecta al margen de defensa y a la estrategia documental.

En definitiva, cuando surgen dudas sobre impuestos barcelona o sobre una notificación de Hacienda Barcelona, lo más prudente es revisar cuanto antes el expediente, los plazos y los documentos que justifican la posición del contribuyente. Si el importe es relevante o el acto puede generar recargos, intereses o pérdida de beneficios fiscales, una revisión técnica previa puede evitar errores de respuesta.

Si necesita una segunda lectura profesional del caso, una gestoría fiscal en Barcelona puede ayudarle a ordenar la documentación, identificar el tipo de actuación y valorar si conviene alegar, recurrir o regularizar voluntariamente según el estado del expediente.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.