Modelo 131 en Barcelona: estimación objetiva para autónomos

modelo 131 barcelona: descubre si te afecta, cómo calcularlo y presentarlo bien ante la AEAT. Evita errores y revisa tu caso con criterio.

Qué es el modelo 131 y a quién puede afectar en Barcelona

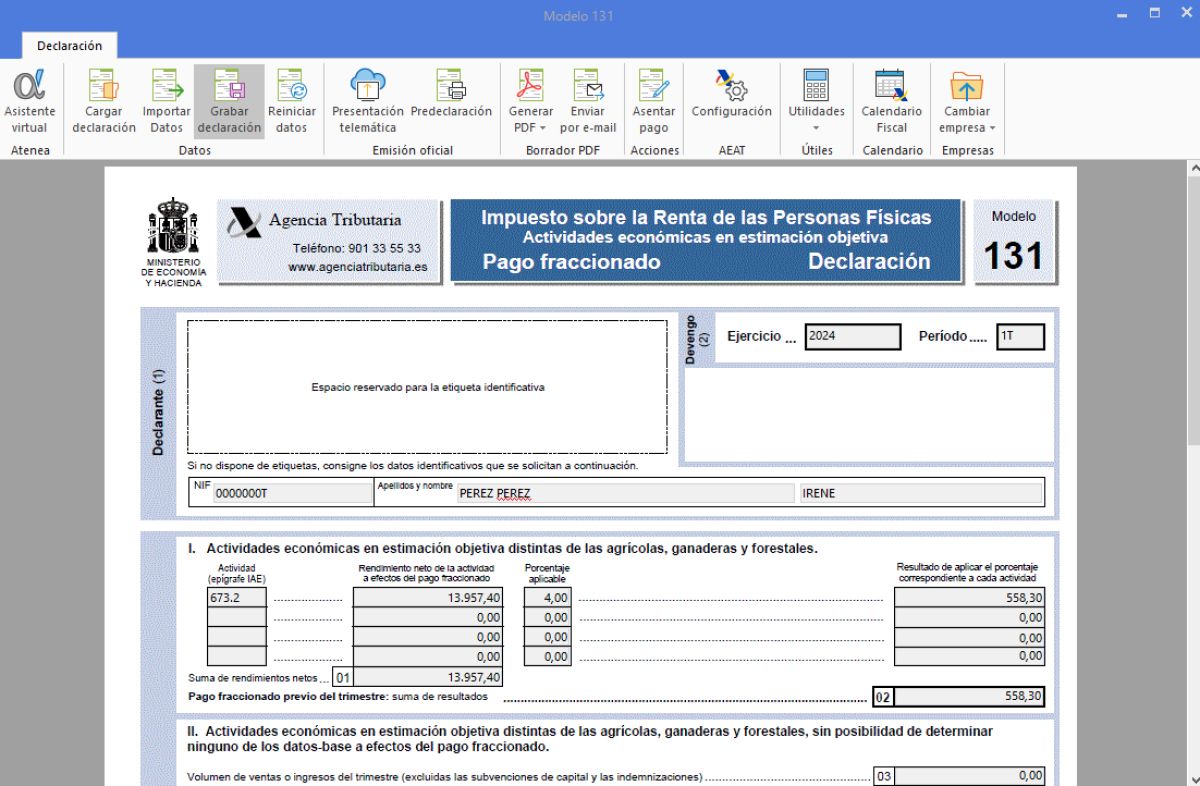

Si buscas información sobre modelo 131 barcelona, lo primero es aclarar la denominación correcta: el modelo 131 es el formulario de pagos fraccionados del IRPF para contribuyentes que tributan en estimación objetiva, es decir, para autónomos en módulos cuando proceda según su actividad y el régimen aplicable en cada ejercicio.

No conviene confundir conceptos. Estimación objetiva es el método de cálculo del rendimiento de determinadas actividades económicas; módulos es la forma habitual de referirse a ese sistema; y el modelo 131 es la autoliquidación trimestral con la que, en su caso, se adelanta parte del IRPF. Que un autónomo en Barcelona presente o no este modelo dependerá de si realmente está acogido a este régimen y de cómo encaje su actividad en la normativa vigente.

Respuesta breve: El modelo 131 es la declaración trimestral de pagos fraccionados del IRPF para autónomos que tributan en estimación objetiva o módulos. Se utiliza para ingresar a cuenta parte del impuesto según los signos, índices o módulos aplicables a la actividad, no según ingresos y gastos reales como en estimación directa.

La base de referencia está en la Ley 35/2006 del IRPF, en el Real Decreto 439/2007 que aprueba el Reglamento del IRPF y en la orden ministerial anual de módulos de cada ejercicio. Este último punto es importante, porque la permanencia en módulos, las exclusiones, los índices aplicables o determinadas reducciones pueden variar según el año y la actividad concreta.

Para muchos autónomos en Barcelona, la duda real no es solo “cómo se presenta”, sino antes: si deben presentarlo de verdad. Ahí resulta clave distinguir entre estimación objetiva y estimación directa, revisar el alta censal y comprobar el régimen fiscal vigente ante la Agencia Tributaria.

Cuándo se presenta el modelo 131 y qué plazos conviene revisar

El modelo 131 tiene, con carácter general, periodicidad trimestral. Habitualmente se presenta en los plazos de abril, julio, octubre y enero respecto de los trimestres naturales anteriores. Aun así, antes de presentar conviene revisar cada campaña en la AEAT, porque el calendario exacto puede verse afectado por días inhábiles, ajustes de sede electrónica o criterios operativos del ejercicio.

Cuando se habla de modelo 131 plazos, lo prudente es no quedarse solo con una fecha memorizada. Lo recomendable es comprobar:

- el trimestre que se está declarando,

- el calendario oficial publicado por la Agencia Tributaria,

- si existe alguna incidencia censal o cambio de régimen,

- y si la actividad sigue incluida en estimación objetiva en ese ejercicio.

Desde Barcelona o desde cualquier punto de España, la presentación telemática suele ser la vía más habitual. Aun así, conviene revisar siempre los canales vigentes habilitados por la AEAT en el momento de presentar la autoliquidación.

Quién debe presentar este pago fraccionado en estimación objetiva

La regla práctica es sencilla: presenta el modelo 131 quien desarrolla una actividad económica y tributa en estimación objetiva, siempre que su situación concreta encaje en ese régimen y no concurra una circunstancia que obligue o aconseje revisar otro tratamiento fiscal. No basta con ser autónomo; lo determinante es cómo tributa esa actividad en IRPF.

Aquí conviene diferenciar dos escenarios:

Estimación objetiva

El rendimiento no se calcula principalmente con ingresos y gastos reales, sino mediante signos, índices o módulos fijados por la normativa aplicable a la actividad.

Estimación directa

El rendimiento se determina con base en ingresos menos gastos fiscalmente deducibles. En este caso, el pago fraccionado del IRPF suele canalizarse por otra vía distinta del modelo 131.

Por eso, un profesional que factura en Barcelona puede ser autónomo y, sin embargo, no tener que usar el modelo 131 si está en estimación directa. Del mismo modo, un negocio acogido a módulos autónomos barcelona deberá revisar si mantiene los requisitos, si no ha quedado excluido y si su actividad continúa incluida en la orden anual de estimación objetiva.

También conviene comprobar la situación censal declarada en alta o en modificaciones posteriores. Un error frecuente es asumir que se sigue en módulos por inercia, cuando en realidad ha habido un cambio de régimen, una renuncia previa o una incompatibilidad sobrevenida según el ejercicio.

Cómo se calcula el modelo 131 en módulos sin perder de vista la actividad real

El cálculo del modelo 131 no parte, como regla general, de la contabilidad real de ingresos y gastos del trimestre, sino del rendimiento determinado por módulos. Es decir, se toma como referencia el sistema de estimación objetiva aplicable a la actividad y, a partir de ahí, se determina el pago fraccionado correspondiente conforme a la normativa del IRPF y a la orden anual vigente.

La lógica técnica es esta:

- Identificar correctamente la actividad económica y comprobar que sigue incluida en el régimen de estimación objetiva del ejercicio.

- Revisar los módulos aplicables a esa actividad: personal empleado, potencia, superficie, mesas, vehículos u otros parámetros, según proceda.

- Aplicar, en su caso, los índices, reducciones o especialidades previstos para el ejercicio, siempre que correspondan y puedan justificarse.

- Determinar el pago fraccionado trimestral conforme a las reglas del régimen.

Aunque el sistema no se basa en los ingresos y gastos reales como la estimación directa, la actividad real sí importa. Si cambian las circunstancias del negocio, el número de empleados, los elementos afectos o la propia posibilidad de permanecer en módulos, habrá que revisar el cálculo. En otras palabras: el método es objetivo, pero no desconectado de la realidad del autónomo.

Por prudencia, no conviene trabajar con porcentajes o parámetros genéricos sin verificar el ejercicio concreto. En estimación objetiva barcelona, como en cualquier otro territorio de España, el IRPF es estatal y la clave está en aplicar bien la normativa vigente del año, no en supuestas reglas locales diferentes.

| Aspecto | Qué conviene revisar |

|---|---|

| Quién lo presenta | Autónomos en estimación objetiva o módulos, si su actividad y situación censal encajan en el régimen vigente. |

| Periodicidad | Trimestral, con revisión del calendario oficial de la AEAT en cada campaña. |

| Qué revisa la AEAT | Encaje en módulos, datos censales, coherencia del cálculo y correcta aplicación de parámetros o reducciones del ejercicio. |

| Documentación útil | Alta censal, datos de la actividad, justificantes de elementos modulables y orden anual de estimación objetiva aplicable. |

Cómo presentar el modelo 131 online o con ayuda profesional

La vía más habitual hoy es el modelo 131 online mediante presentación telemática ante la AEAT. Desde Barcelona, esta gestión se realiza igual que desde el resto de España, ya que se trata de un impuesto estatal. Aun así, antes de tramitarlo conviene verificar los canales vigentes, los medios de identificación admitidos y si el resultado es a ingresar, negativo o con particularidades de presentación según el caso.

En términos prácticos, el proceso suele exigir:

- tener claros los datos censales de la actividad,

- comprobar el régimen de IRPF aplicable,

- rellenar correctamente los datos del periodo,

- revisar el resultado antes de confirmar la presentación,

- y conservar el justificante de envío o ingreso.

Contar con apoyo profesional no es obligatorio, pero puede ser especialmente útil cuando hay dudas sobre el encaje en módulos, cambios de actividad, regularizaciones, incidencias censales o revisión de parámetros. Para muchos negocios y profesionales de proximidad, una asesoría fiscal barcelona aporta una ventaja práctica: combinar la tramitación telemática con una revisión cercana del caso concreto.

Si la duda no es solo operativa sino también de criterio fiscal, pedir una segunda revisión antes de presentar suele ser más eficiente que rectificar después.

Errores frecuentes al presentar el modelo 131 y cómo prevenirlos

En la práctica diaria, muchos problemas no surgen por desconocer el formulario, sino por partir de un régimen fiscal mal identificado. Estos son algunos errores habituales:

- Confundir estimación directa con estimación objetiva. No todo autónomo presenta modelo 131.

- Mantener módulos sin verificar el ejercicio. La actividad puede haber quedado fuera o exigir revisión anual.

- Usar datos desactualizados. Plantilla, superficie, vehículos u otros elementos pueden haber cambiado.

- No revisar el calendario oficial. Un plazo mal interpretado puede generar recargos o requerimientos.

- Presentar sin guardar justificantes. El resguardo telemático y la documentación de soporte son esenciales.

- Copiar el trimestre anterior sin contraste. En módulos, la mecánica puede parecer repetitiva, pero las circunstancias del negocio pueden variar.

Para prevenirlos, conviene revisar el censo, la orden anual de módulos, los parámetros reales de la actividad y el calendario de la AEAT antes de enviar la autoliquidación. En caso de duda, es preferible detenerse y comprobar que rectificar más adelante, especialmente si después hay que gestionar una devolución de ingresos indebidos AEAT.

Cuándo conviene acudir a una asesoría fiscal en Barcelona

Acudir a una asesoría no es una cuestión de tamaño del negocio, sino de riesgo de error y complejidad real. Tiene sentido buscar apoyo cuando no está claro si la actividad sigue en módulos, cuando ha habido cambios durante el año, cuando existen dudas sobre el cálculo por signos, índices o módulos o cuando se necesita regularizar presentaciones anteriores.

En Barcelona, además de la tramitación telemática, puede ser útil contar con una revisión local si el autónomo necesita ordenar documentación, interpretar su situación censal o preparar una respuesta ante requerimientos de la Agencia Tributaria. El valor añadido no está en una supuesta especialidad territorial del IRPF, sino en aplicar bien una norma estatal al caso concreto del negocio.

Antes de presentar el modelo 131, revisa esto

- Si realmente tributas en estimación objetiva y no en estimación directa.

- Si tu actividad sigue incluida en el régimen vigente del ejercicio.

- Si los datos de módulos reflejan la realidad actual del negocio.

- Si presentas dentro del plazo correcto y por el canal habilitado por la AEAT.

- Si conservas justificantes y documentación de soporte suficiente.

En resumen, el modelo 131 barcelona no se entiende bien si se separa de su contexto: pagos fraccionados del IRPF, régimen de estimación objetiva y comprobación anual de si la actividad sigue encajando en módulos. Si tienes claro el régimen, los parámetros y el plazo, la presentación puede resultar relativamente ordenada. Si no lo tienes claro, una revisión profesional de asesoría fiscal continua para empresas en Barcelona puede evitar errores de fondo que no se corrigen solo rellenando el formulario.

Cuando haya dudas de encaje, cálculo o regularización, pedir ayuda especializada en Barcelona puede ser una decisión sensata y proporcionada, especialmente si prefieres presentar con criterio técnico y no solo cumplir por rutina.

Fuentes oficiales consultables

- Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas, en BOE: boe.es

- Agencia Tributaria, información y presentación de modelos tributarios: sede.agenciatributaria.gob.es

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.