IRPF para autónomos en Barcelona: dudas frecuentes

IRPF autónomos Barcelona: qué es, cómo se paga, gastos deducibles y modelos clave para evitar errores en tu renta.

Cuando se busca información sobre IRPF autónomos Barcelona, conviene aclarar una idea básica desde el principio: el IRPF es un impuesto estatal. No existe un IRPF municipal específico de Barcelona para autónomos. Lo que sí puede variar, dentro del mismo impuesto, es la parte autonómica aplicable en la renta y determinadas circunstancias prácticas del contribuyente en Cataluña.

El IRPF del autónomo grava el rendimiento de su actividad económica. Habitualmente se va adelantando durante el año mediante pagos fraccionados o retenciones, y se regulariza en la declaración anual de la renta, donde se calcula el resultado final según ingresos, gastos deducibles y situación personal.

Para quienes trabajan por cuenta propia en Barcelona, lo importante no es buscar una supuesta norma local distinta, sino entender bien cómo se calcula el rendimiento de actividades económicas, qué modelos intervienen, qué gastos pueden deducirse con justificación suficiente y cómo influye el tramo autonómico de Cataluña en la renta anual y cuestiones previas como el alta de autónomo en pluriactividad.

Qué es el IRPF de un autónomo y cómo encaja si trabajas en Barcelona

En términos fiscales, un autónomo tributa en IRPF por los rendimientos de actividades económicas. La referencia legal principal está en el artículo 27 de la Ley 35/2006 del IRPF, que define cuándo existen este tipo de rendimientos.

Si desarrollas tu actividad en Barcelona, la regla general es la misma que en el resto de España: tus ingresos profesionales o empresariales se integran en el IRPF estatal. La diferencia territorial más relevante suele aparecer en la tarifa autonómica aplicable en la declaración de la renta, no en una figura fiscal local específica para autónomos.

Por eso, cuando un profesional en Cataluña pregunta cuánto paga de IRPF, la respuesta depende de varios factores: régimen de tributación, nivel de beneficio, retenciones soportadas, pagos fraccionados presentados y situación familiar o personal reflejada en la renta anual.

Desde un punto de vista práctico, un asesor fiscal de autónomos suele revisar no solo el porcentaje retenido en facturas o los modelos trimestrales, sino también si la actividad está bien encuadrada, si los gastos están correctamente justificados y si la planificación del año evita regularizaciones fuertes al presentar la renta.

Cómo se calcula el IRPF en actividades económicas

La base de partida es el rendimiento neto de la actividad. Según el artículo 28 de la Ley 35/2006, este rendimiento se determina conforme a las reglas del Impuesto sobre Sociedades, con las especialidades previstas en la propia normativa del IRPF.

Estimación directa: la referencia más habitual

En muchos autónomos, especialmente profesionales, el sistema aplicable es la estimación directa, regulada en el artículo 30 de la Ley 35/2006. De forma simplificada, el cálculo parte de esta lógica:

- Ingresos íntegros de la actividad.

- Menos gastos fiscalmente deducibles, siempre que estén vinculados a la actividad y suficientemente acreditados.

- Resultado: rendimiento neto, que luego se integra en la base imponible del contribuyente.

No basta con haber pagado un gasto para que reduzca el IRPF. Habrá que valorar su correlación con la actividad, la prueba documental disponible y su correcto reflejo registral o contable cuando proceda.

Estimación objetiva o módulos

Algunas actividades pueden tributar en estimación objetiva, mencionada en el artículo 31 de la Ley 35/2006. En este régimen no se calcula el rendimiento neto del mismo modo que en estimación directa, sino mediante parámetros objetivos. En la práctica, conviene comprobar cada ejercicio si la actividad concreta puede seguir tributando en módulos y si se cumplen los requisitos y límites vigentes.

Para muchos autónomos urbanos de Barcelona, especialmente en actividades profesionales, lo más frecuente es la estimación directa, pero no debe darse por sentado sin revisar el caso concreto.

Modelos 130 y 131: cuándo puede corresponder cada uno

Los modelos 130 y 131 son los instrumentos habituales para adelantar parte del IRPF durante el año, aunque no se usan en los mismos supuestos.

Modelo 130

Suele corresponder a autónomos en estimación directa. Es el modelo de pagos fraccionados IRPF más común entre profesionales y pequeños negocios. Su presentación suele ser trimestral y se basa en el rendimiento acumulado de la actividad, según las reglas del régimen aplicable.

Ahora bien, no todos los autónomos en estimación directa lo presentan en todo caso. En determinadas actividades profesionales con un nivel suficiente de ingresos sometidos a retención, puede haber excepciones a la obligación de presentar este pago fraccionado. Por eso conviene revisar la situación real de facturación y retenciones del ejercicio.

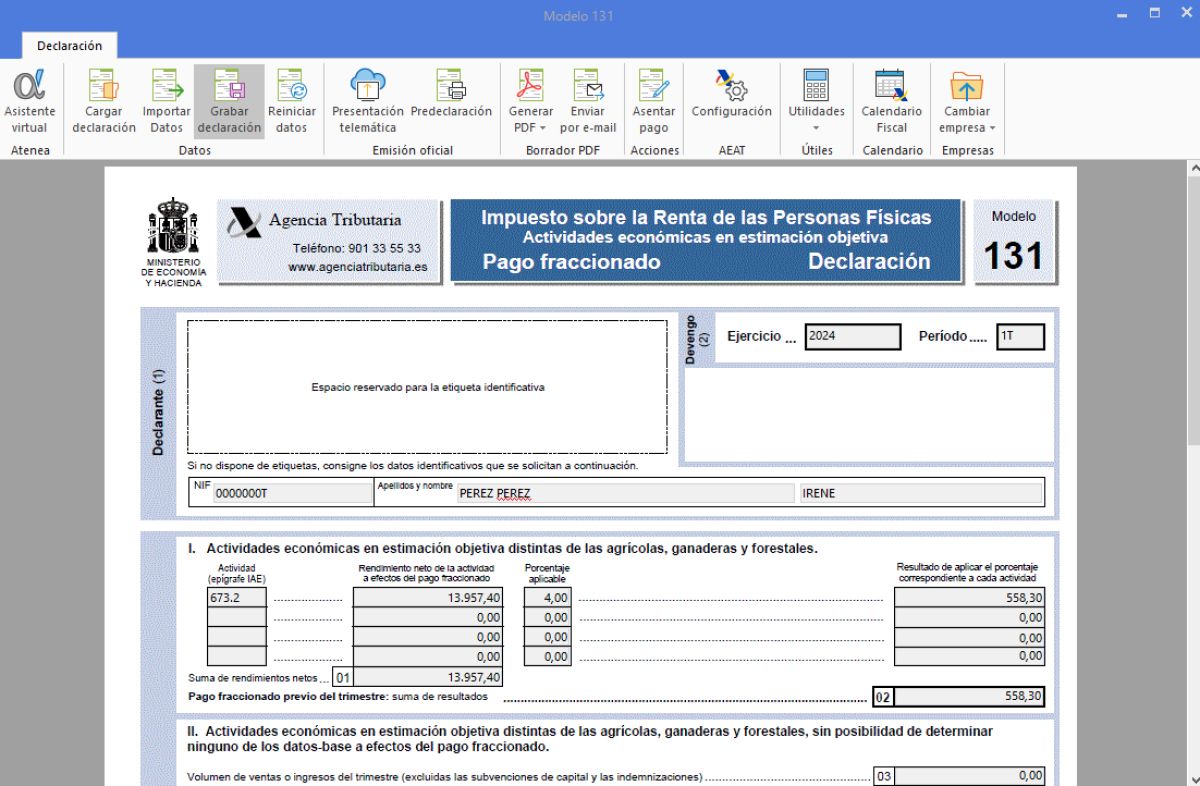

Modelo 131

El modelo 131 está vinculado, con carácter general, a contribuyentes en estimación objetiva o módulos. Si la actividad no puede tributar en ese régimen, este modelo no sería el cauce ordinario.

En resumen, antes de elegir entre 130 o 131 no basta con mirar el epígrafe de actividad: hay que comprobar el régimen fiscal realmente aplicable y si concurren circunstancias que alteren la obligación formal durante el año.

Retenciones y pagos fraccionados: qué conviene revisar

Una confusión habitual en irpf autónomos es pensar que la retención en factura y el pago fraccionado son lo mismo. No lo son, aunque ambos actúan como anticipos del impuesto.

Retenciones en factura

En ciertas actividades profesionales, la factura puede incluir retención. En ese caso, quien paga la factura ingresa esa cantidad en Hacienda en nombre del profesional. Esa retención reduce, en la práctica, lo que luego quedará por pagar en la renta anual, siempre que esté correctamente declarada.

Pagos fraccionados trimestrales

Los pagos fraccionados, por ejemplo mediante modelo 130 o 131, los presenta el propio autónomo para adelantar parte del IRPF del ejercicio. Si durante el año se ha retenido poco o nada en facturas, estos modelos suelen adquirir más peso para evitar desfases al presentar la declaración.

Qué revisar antes de presentar

- Si todas las facturas emitidas llevan la retención correcta cuando proceda.

- Si las retenciones soportadas constan después en los datos fiscales o pueden acreditarse.

- Si los pagos fraccionados se han calculado con ingresos y gastos actualizados.

- Si existe riesgo de pagar demasiado poco durante el año y encontrarse una regularización elevada en la declaración renta autónomos.

Gastos deducibles en IRPF: qué suele admitirse y qué exige acreditar

Hablar de gastos deducibles IRPF exige prudencia. La idea general es conocida: para que un gasto pueda minorar el rendimiento de la actividad, debe guardar relación con ella, estar adecuadamente justificado y reflejarse conforme a las obligaciones fiscales aplicables.

Gastos que suelen plantearse con frecuencia

- Consumos y compras necesarios para la prestación del servicio o venta.

- Alquiler del local u oficina afectos a la actividad.

- Suministros y servicios profesionales relacionados con el negocio.

- Cuota de autónomos, seguros vinculados y determinados gastos financieros, según proceda.

- Amortizaciones de bienes afectos a la actividad, si se cumplen los requisitos fiscales.

Supuestos que requieren especial cuidado

En la práctica, los problemas suelen aparecer cuando el gasto tiene un componente mixto, personal y profesional. Ocurre, por ejemplo, con vehículo, telefonía, suministros del domicilio o manutención. En estos casos, no conviene presumir la deducción completa: habrá que valorar el grado de afectación a la actividad, la prueba disponible y el criterio administrativo aplicable en cada supuesto.

Un diseñador gráfico que trabaja desde casa en Barcelona, por ejemplo, puede plantearse deducir parte de determinados suministros si el domicilio está afecto parcialmente a la actividad y se cumplen las condiciones fiscales. Pero la deducción no debe improvisarse: exige revisar cómo se ha comunicado la afectación y qué documentación la respalda.

Qué suele pedir una revisión fiscal razonable

- Factura completa o documento justificativo válido.

- Pago trazable cuando el tipo de gasto lo aconseje.

- Vinculación clara con la actividad económica.

- Coherencia entre lo deducido, los libros registro y la realidad del negocio.

Tramos de IRPF en Cataluña y qué impacto pueden tener

Cuando se habla de tramos IRPF Cataluña, no se está hablando de un impuesto distinto para autónomos barceloneses, sino de la parte autonómica de la tarifa dentro del IRPF estatal. Esa tarifa, junto con la estatal, influye en el resultado final de la renta.

Esto significa que dos autónomos con rendimientos parecidos pueden obtener una cuota final diferente si cambian otros elementos relevantes: comunidad autónoma de residencia fiscal, mínimos personales y familiares, deducciones aplicables o retenciones ya soportadas.

Desde una perspectiva práctica, para un autónomo en Barcelona el impacto de los tramos no suele analizarse de forma aislada. Lo razonable es revisar conjuntamente:

- El beneficio real de la actividad.

- Los anticipos ya ingresados por retenciones o pagos fraccionados.

- La situación personal y familiar a efectos de renta.

- Las posibles deducciones o reducciones aplicables en cada ejercicio.

Por eso, intentar calcular el IRPF del autónomo solo mirando un tramo puede llevar a conclusiones poco útiles. La renta anual del autónomo se determina con una visión más completa, incluida la residencia fiscal.

Errores frecuentes en la renta de autónomos y cómo evitarlos

- Confundir ingresos cobrados con ingresos devengados. Según el régimen y la regla aplicable, no siempre basta con mirar el extracto bancario.

- Deducir gastos sin factura válida. Un ticket o un cargo bancario, por sí solos, pueden no ser suficientes.

- Olvidar retenciones ya practicadas. Si no se reflejan correctamente, el resultado de la renta puede salir peor de lo debido.

- Mezclar gastos personales con gastos afectos a la actividad. Es una de las incidencias más habituales.

- Presentar mal el modelo trimestral y arrastrar el error hasta la declaración anual.

- No revisar si la actividad está bien encuadrada en estimación directa o, si procede, en estimación objetiva.

La mejor forma de prevenir estos errores es mantener una documentación ordenada durante todo el ejercicio y no esperar al momento de hacer la renta para revisar facturas, gastos y anticipos de IRPF.

Dudas habituales antes de presentar la declaración

¿Si ya me retienen en factura, ya está pagado el IRPF?

No necesariamente. La retención es un anticipo. Después habrá que presentar la declaración de la renta y regularizar el resultado final con el conjunto de ingresos, gastos y circunstancias personales.

¿Puedo deducir cualquier gasto relacionado de forma indirecta con mi trabajo?

Conviene ser prudente. La deducción está sujeta a justificación y a una conexión suficiente con la actividad. En gastos mixtos o dudosos, el criterio debe revisarse con detalle.

¿Barcelona tiene normas propias de IRPF para autónomos?

No existe un IRPF municipal específico para autónomos en Barcelona. Lo que puede influir es la residencia fiscal en Cataluña y, con ello, la parte autonómica del impuesto dentro de la renta.

¿Qué pasa si no he presentado bien un modelo 130 o 131?

Dependerá del error y del momento en que se detecte. En muchos casos conviene revisar si procede una rectificación o regularización antes de que el problema llegue a la declaración anual.

¿La renta del autónomo se puede preparar solo con los datos fiscales?

Normalmente no es recomendable confiar solo en ellos. Los datos fiscales pueden ser un apoyo, pero no sustituyen la revisión de libros registro, facturas emitidas, gastos deducidos y pagos fraccionados realmente presentados.

Resumen final y siguiente paso recomendable

El IRPF del autónomo en Barcelona se rige por las mismas bases estatales que en el resto de España. La clave está en determinar bien el rendimiento de la actividad, presentar correctamente los modelos trimestrales que correspondan, aplicar con criterio los gastos deducibles y tener presente que Cataluña influye en la parte autonómica de la renta, no en un impuesto local propio.

Antes de presentar la renta, suele ser buena idea revisar tres puntos: régimen fiscal aplicable, gastos ya deducidos y anticipos de IRPF ingresados durante el año. Ese repaso puede evitar errores frecuentes, ajustes posteriores y pagos inesperados.

Si tienes dudas sobre si estás aplicando bien la estimación directa, las retenciones o determinados gastos afectos a la actividad, el siguiente paso razonable es hacer una revisión técnica de tus modelos y de tu documentación fiscal antes de cerrar la declaración.

Fuentes oficiales verificables

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.